ÞD(zhu®£n)◊‘£∫–¬»Aÿî(c®¢i)Ωõ(j®©ng)

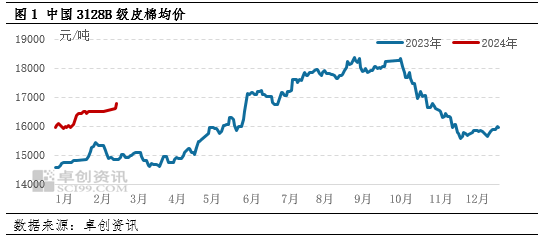

¥∫πù(ji®¶)ºŸ∆⁄∫Û£¨ÎS÷¯Æa(ch®£n)òI(y®®)Êú…œœ¬”Œ∆ÛòI(y®®)Íë¿m(x®¥)èÕ(f®¥)π§èÕ(f®¥)Æa(ch®£n)�����£¨√Þª®Ÿè(g®∞u)‰NÈ_ ºÜ¢Ñ”(d®∞ng)����£¨Ér(ji®§)∏Ò…œùq�����°£ì˛(j®¥)◊øÑì(chu®§ng)ŸY”ç(42.170, -0.06, -0.14%)±O(ji®°n)úy(c®®)���£¨ 2024ƒÍ2‘¬19»’á¯(gu®Æ)É»(n®®i)3128Bºâ(j®™)∆§√Þæ˘Ér(ji®§)16800‘™£Øá磨ð^2‘¬9»’ùq308‘™£Øáç����£¨ùq∑˘1.87%°£’πÕ˚∫Û –���£¨”∞Ìë√Þª®Ér(ji®§)∏Ò◊þÑð(sh®¨)µƒÍP(gu®°n)ÊI“ÚÀÿð^πù(ji®¶)«∞◊ɪØ≤ª¥Û��£¨»‘»ªæ€Ωπ‘⁄–Ë«Ûª÷èÕ(f®¥)°¢–¬ƒÍ∂»÷≤√Þ√Ê∑e◊ɪؓ‘º∞π©ë™(y®©ng)∂Àâ∫¡¶æèΩ‚µ»∑Ω√Ê�°£

ºè∆ÛÈ_π§∑eòO–‘ð^∏þ –Ë«ÛÓA(y®¥)∆⁄∫√ÞD(zhu®£n)

¥∫πù(ji®¶)«∞œ¬”Œøó‘Ï∆ÛòI(y®®)°¢√޺ܟQ(m®§o)“◊…Ã∑eòO—a(b®≥)éÏ(k®¥)��£¨√Þºè∆ÛòI(y®®)√ÞºÜéÏ(k®¥)¥Ê

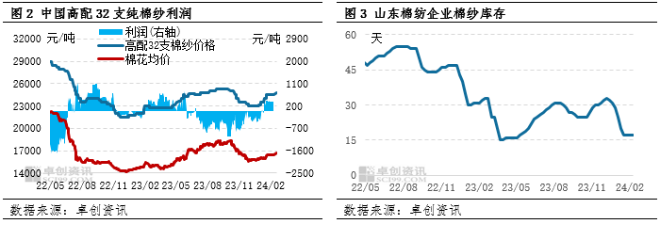

√˜Ô@»•ªØ��£¨ì˛(j®¥)◊øÑì(chu®§ng)ŸY”ç±O(ji®°n)úy(c®®)���£¨2‘¬…œ—Æ√ÞºÜéÏ(k®¥)¥ÊûÈ17ÃÏ�����£¨ð^»•ƒÍÕ¨∆⁄œ¬Ωµ15ÃÏ�°£ÎS÷¯éÏ(k®¥)¥Êœ¬Ωµ£¨√ÞºÜÉr(ji®§)∏Ò…œùq����£¨èƒ1‘¬÷–—Æ√Þºè∆ÛòI(y®®)È_ º≈§ÃùûȔأ¨2‘¬…œ—Æ���£¨ºÉ√Þ∆’ ·≠h(hu®¢n)ºè∏þ≈‰32÷ß√޺ܵƒ¿Ì’ì∆Ωæ˘¿˚ùô(r®¥n)æS≥÷‘⁄368.79‘™£Øáç�°£¥∫πù(ji®¶)∫Û ◊ÇÄ(g®®)π§◊˜»’√ÞºÜÉr(ji®§)∏Ò…œùq300‘™£Øáç�£¨Æa(ch®£n)òI(y®®)ÊúÉr(ji®§)∏Òǘåß(d®£o)ð^Ìòï≥£¨º”π§¿˚ùô(r®¥n)–°∑˘Ã·∏þ��°��£ª˘”⁄º”π§¿˚ùô(r®¥n)–ÞèÕ(f®¥)«“√ÞºÜéÏ(k®¥)¥ÊÃé”⁄µÕŒªÀÆ∆Ω�£¨ºè∆۱̨F(xi®§n)≥ˆ±»ð^∏þµƒÈ_π§∑eòO–‘£¨ÓA(y®¥)”ã(j®¨)2‘¬œ¬—ÆÈ_π§ÿì(f®¥)∫…å¢øÏÀŸÃ·…˝��£¨3-4‘¬∑ð”–Õ˚æS≥÷‘⁄∏þŒª�£¨√Þª®–Ë«Û÷ßìŒå¢‘ˆèä(qi®¢ng)�����°£

–¬ƒÍ∂»÷≤√Þ√Ê∑eÓA(y®¥)∆⁄¿^¿m(x®¥)œ¬Ωµ¿˚∂ý√Þª®Ér(ji®§)∏Ò

2023ƒÍ–¬ΩÆ÷≤√Þ ’“Ê¿^¿m(x®¥)œ¬Ωµ��£¨¡ÌÕ‚°∂–¬ΩÆæSŒ·Ýñ◊‘÷ŒÖ^(q®±)2023°™2025ƒÍ√Þª®ƒøòÀ(bi®°o)Ér(ji®§)∏Ò’˛≤þåç(sh®™) ©∑Ω∞∏°∑√˜¥_2024ƒÍ“‘∫Ûπ˚√ÞÈg◊˜ƒ£ Ω∑N÷≤µƒ√Þª®≤ª‘Ÿº{»Î—a(b®≥)ŸN∑∂á˙���£¨≤¢∑eòO”––ÚÕ∆Ñ”(d®∞ng)¥Œ“À√ÞÖ^(q®±)ÕÀ≥ˆ£¨Õ∆þM(j®¨n)√Þª®∑N÷≤œÚ…˙Æa(ch®£n)±£◊o(h®¥)Ö^(q®±)ºØ÷–����£¨å¢»´ΩÆ√Þª®Æa(ch®£n)¡ø∑Ä(w®ßn)∂®‘⁄510»fáç◊Û”“°£æC∫œÅÌø¥�����£¨÷≤√Þ ’“Êœ¬ΩµØBº”’˛≤þ“˝åß(d®£o)��£¨ÓA(y®¥)”ã(j®¨)2024ƒÍ–¬ΩÆ÷≤√Þ√Ê∑eªÚÕ¨±»¿^¿m(x®¥)œ¬Ωµ����°£É»(n®®i)µÿ °∑ð◊—√ÞÉr(ji®§)∏Ò…œùq«“ÜŒÆa(ch®£n)‘ˆº”���£¨÷≤√Þ ’“ʥʑ⁄‘ˆº”ÓA(y®¥)∆⁄����£¨µ´“Ú√Þª®∑N÷≤ŸM(f®®i)π§ïr(sh®™)£¨ÓA(y®¥)”ã(j®¨)√Þª®∑N÷≤∑eòO–‘“≤Îy÷…˝����£¨É»(n®®i)µÿ °∑ð√Þª®∑N÷≤√Ê∑eªÚ—”¿m(x®¥)œ¬Ωµ◊þÑð(sh®¨)£¨øºë]∑N÷≤ ’“Ê‘ˆº”�£¨ÓA(y®¥)”ã(j®¨)œ¬Ωµ∑˘∂» ’’≠°£æC∫œÅÌø¥���£¨◊øÑì(chu®§ng)ŸY”çÓA(y®¥)π¿2024ƒÍ»´á¯(gu®Æ)÷≤√Þ√Ê∑e墿^¿m(x®¥)úp…Ÿ��£¨2024ƒÍ»´á¯(gu®Æ)÷≤√Þ√Ê∑eªÚΩµ÷¡3685»fÆÄ���£¨Õ¨±»Ωµ∑˘3.09%°£

√Þª®º”π§ª˘±æΩY(ji®¶) ¯þM(j®¨n)»Î»•éÏ(k®¥)¥Ê÷Ð∆⁄ π©ë™(y®©ng)â∫¡¶œ¬Ωµ

√Þª®…ÃòI(y®®)éÏ(k®¥)¥Êπ’¸c(di®£n)“—¨F(xi®§n)�£¨1‘¬∑ðÈ_ ºþM(j®¨n)»Î»•éÏ(k®¥)¥Ê÷Ð∆⁄°£ÎS÷¯º”π§ΩY(ji®¶) ¯“‘º∞ǘΩy(t®Øng)°∞Ω»˝°±Õ˙ºæ√Þª®–Ë«Ûª÷èÕ(f®¥)éßÑ”(d®∞ng)��£¨2-3‘¬å¢º”øÏ»•éÏ(k®¥)¥Ê≤Ω∑•�����£¨π©ë™(y®©ng)â∫¡¶ÎS÷Æœ¬Ωµ����°£ì˛(j®¥)◊øÑì(chu®§ng)ŸY”çÓA(y®¥)π¿����£¨Ωÿ÷¡2‘¬µ◊���£¨√Þª®…ÃòI(y®®)éÏ(k®¥)¥Êå¢Ωµ÷¡523.63»fáç�����£¨Õ¨±»œ¬Ωµ5.11%�����£¨”…Ω¸»˝ƒÍ◊Ó∏þŒªΩµ÷¡÷–ŒªÀÆ∆Ω���£¨3‘¬…ÃòI(y®®)éÏ(k®¥)¥ÊΩµ∑˘ÓA(y®¥)∆⁄¿^¿m(x®¥)îU(ku®∞)¥Û°£¡ÌÕ‚�����£¨ÎS÷¯√ÞÉr(ji®§)…œùq����£¨ÐમèS“—∑÷≈˙Íë¿m(x®¥)‰N €£¨ƒø«∞√Þª®‰N €þM(j®¨n)∂»ð^øÏ����£¨¥Û≤øÐમèS‰N €’º±»“—þ^∞Σ¨“Ú¥À≤ª¥Ê‘⁄ºØ÷–Ã◊±£µƒâ∫¡¶�£¨π©ë™(y®©ng)∂Àâ∫¡¶÷≤Ωœ¬Ωµ°£

æC…œÀ˘ ˆ���£¨‘⁄–Ë«ÛÓA(y®¥)∆⁄∫√ÞD(zhu®£n)�°¢÷≤√Þ√Ê∑eÓA(y®¥)∆⁄œ¬ª¨“‘º∞π©ë™(y®©ng)â∫¡¶œ¬Ωµµƒ÷ß쌜¬���£¨ÓA(y®¥)”ã(j®¨)2‘¬œ¬—Æ÷¡3‘¬√Þª®Ér(ji®§)∏Òå¢≥ ¨F(xi®§n)’ é…œùq⁄ÖÑð(sh®¨)�����°£µ´…œùqø’Èg ÐµΩœ¬”Œ–Ë«Ûª÷èÕ(f®¥)¡¶∂»“‘º∞√ÞÞr(n®Æng)÷≤√Þ“‚œÚ◊ɪصƒ”∞Ìë����£¨∫Û∆⁄÷ÿ¸c(di®£n)ÍP(gu®°n)◊¢–˫۱̨F(xi®§n)“‘º∞÷≤√ÞÑ”(d®∞ng)ëB(t®§i)”∞Ìë�����°£

£®◊˜’þ£∫Íê≤ æÍ£¨◊øÑì(chu®§ng)ŸY”ç∑÷Œˆéü£©